個人事業主がふるさと納税をするメリットは?

- [公開日:]

- ID:5442

【税額試算についてのお願い】

10月からの制度改正により、お問い合わせが大変増えております。お問い合わいただく前に、住民税試算システムで住民税の金額やふるさと納税の目安額を試算することができますので、ぜひご利用ください。ただし、試算結果は確定額ではありませんので、あくまでも参考としてご利用ください。

控除上限額の計算方法や確定申告方法を解説

個人事業主もふるさと納税を利用できる?制度の概要を解説

引用:ふるさと本舗

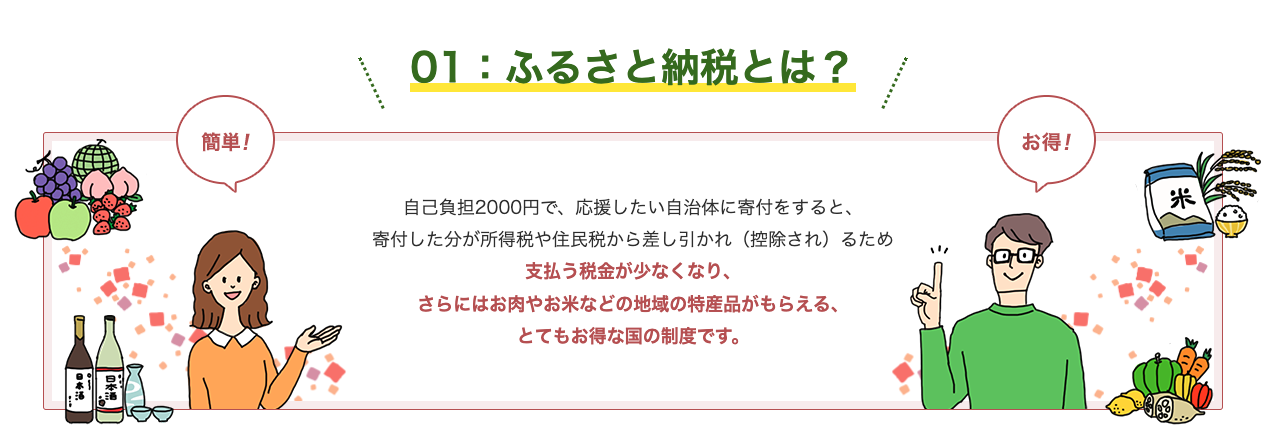

ふるさと納税とは、自分が生まれ育ったふるさとや、任意で選んだ地域に寄附ができる制度です。過疎などが原因で税収が減少している地域と、都市部との格差を是正する目的で2008年から開始されました。寄附したお金は、教育支援やまちづくり、復興支援のためなど、使い道を自分で選択することが可能です。

ふるさと納税は地方自治体へ寄附を行うこと

ふるさと納税は「納税」という言葉が付けられていますが、税金を納めるわけではありません。実際に行うのは、任意で選択した地方自治体への「寄附」です。ふるさと納税で寄附を行うと、寄附金額のうち2,000円を超える部分が、本来自分が住んでいる地域に支払うべき所得税・住民税から還付・控除されます。

ふるさと納税の仕組み(例)

● 自治体へ30,000円を寄附

● 所得税と住民税から28,000円が還付・控除される

● 自分が住んでいる地域へ支払う税金が少なくなる

「ふるさと納税(地方自治体への寄附)=税金の前払い」と考えるとわかりやすいです。さらに、ふるさと納税を行うと、自己負担額2,000円で寄附した地域の名産品を返礼品として受け取ることができます。寄附した金額が税金から還付・控除され、自己負担額2,000円でその土地の名産品を受け取れる点が、ふるさと納税の魅力といえます。

個人事業主もふるさと納税を利用可能

「ふるさと納税は会社員しか利用できない」「個人事業主が行うと手続きが面倒」と感じている人もいるかと思います。結論から言うと、個人事業主もふるさと納税を利用することは可能です。さらに、普段から行っている確定申告書の寄附金控除欄に追記するだけで申告できるため、面倒な手続きが増える心配もありません。前述のとおり、ふるさと納税は自己負担額2,000円で、寄附した地域の返礼品を受け取ることが可能です。さらに、寄附金額のうち2,000円を超える部分が所得税・住民税から還付・控除されるため、個人事業主にとってもお得な制度といえます。

個人事業主がふるさと納税をするメリット

個人事業主がふるさと納税を行うと、以下のようなメリットを得られます。

● 自己負担額2,000円で返礼品を受け取れる

● 会社員やサラリーマンより上限額が大きくなりやすい

● 通常の確定申告の手続きで税金控除を受けられる

ここでは、個人事業主がふるさと納税を行うことで得られるメリットを詳しく紹介します。

自己負担額2,000円で返礼品を受け取れる

ふるさと納税に参加している自治体の多くは、寄附のお礼として返礼品を用意しています。返礼品の種類は、お米やお肉などの食品もあれば、トイレットペーパーやティッシュなどの日用品、家電製品までさまざまです。

引用:ふるさと本舗

ふるさと納税を行う人のなかには、応援したい地域に寄附を行う人はもちろん、もらいたい返礼品から寄附する地域を選択する人も少なくありません。食品や日用品などの返礼品を選択すれば、生活費の削減にも繋がります。ふるさと納税のポータルサイトでは、各自治体の返礼品がまとめられているため、どのような地域が参加しているのか、どのような返礼品を受け取れるのか確認することが可能です。

会社員やサラリーマンより上限額が大きくなりやすい

個人事業主は、税金控除を受けられる上限額が大きくなりやすい点もメリットといえます。ふるさと納税では、税金の控除上限額が決められており、上限額を超えた寄附金額は控除を受けられません。控除上限額は、所得・家族構成・他の控除などさまざまな要因で決まりますが、所得額が多いほど高くなる傾向があります。個人事業主は会社員と比べて所得が大きくなりやすいため、その分税金控除を受けられる金額も多くなるということです。個人事業主が会社員より所得が大きくなりやすい理由は、給与所得控除が適用されないからです。給与所得控除とは、個人事業主でいうところの「必要経費」のことで、会社員は給料から給与所得控除が差し引かれています。個人事業主も経費を差し引きますが、給与所得控除と比べて引かれる金額が少ないため、所得が多くなりやすいのです。

通常の確定申告の手続きで税金控除を受けられる

ふるさと納税を行って税金控除を受けるためには、確定申告をしなければなりません。「ふるさと納税をしたいけれど、確定申告が面倒で始められない」という人も、少なくないかと思います。しかし、個人事業主は普段から確定申告を行っているため、手続きの手間が増えることがありません。毎年作成している確定申告書の「寄附金控除」の欄に情報を追記するだけで、税金控除を受けられます。

ふるさと納税は節税効果がある?還付・控除される税金を解説

「ふるさと納税は節税効果がある」という話を耳にしたことがある人もいるかもしれませんが、結論をいうと節税効果はありません。前述したとおり、ふるさと納税(自治体への寄附)=本来支払うべき税金の前払いです。寄附した金額が所得税・住民税から還付・控除されるため、支払う税金が少なくなっているように感じますが、実際に納税する金額が減るということではありません。ここでは、ふるさと納税を行って所得税と住民税の還付・控除が行われる時期や、控除額の計算方法を解説します。

寄附した当年の所得税

所得税に関しては、ふるさと納税を行った当年の所得税額から還付されます。確定申告を行った後、同年の3月〜5月ごろに還付金が戻ってくる仕組みです。所得税から還付される金額は、以下の計算式で求められます。

所得税からの還付金額=(ふるさと納税の寄附金額−2,000円)×所得税の税率

所得税の税率は、対象年度の所得金額に応じて変わります。

| 課税される所得金額 | 税率 |

| 1,000円〜194万9000円まで | 5% |

| 195万円〜329万9000円まで | 10% |

| 330万円〜694万9000円まで | 20% |

| 695万円〜899万9000円まで | 23% |

| 900万円〜1,799万9000円まで | 33% |

| 1,800万円〜3,999万9000円まで | 40% |

| 4,000万円以上 | 45% |

参照:所得税の税率|国税庁

例えば、課税所得金額300万円(所得税率10%)の個人事業主が30,000円を寄附した場合、所得税から還付される金額は以下のとおりです。

(30,000円−2,000円)×10%=2,800円

確定申告を行うと、2,800円の還付を受けることが可能です。

寄附した翌年の住民税

住民税に関しては、寄附した翌年の住民税から控除が行われます。住民税の控除額は「基本分」と「特殊分」に分けられており、それぞれ以下の計算式で算出可能です。

基本分:(ふるさと納税の寄附金額−2,000円)×10%

特殊分:(ふるさと納税の寄附金額−2,000円)×(100%−10%−所得税の税率)

課税所得金額300万円(所得税率10%)の個人事業主が30,000円を寄附した場合、住民税から控除される金額は以下のとおりです。

基本分:(30,000円−2,000円)×10%=2,800円

特殊分:(30,000円−2,000円)×80%=22,400円

住民税の控除合計金額:25,200円

住民税の控除額は、寄附した翌年の5月〜6月に送付される「住民税決定通知書」で確認可能です。所得税の還付金額と住民税の控除金額を合わせると、寄附金額−2,000円の金額になります。ふるさと納税を行うと、寄附金額のうち2,000円を差し引いた分が、所得税と住民税から全額還付・控除されるという仕組みです。

個人事業主のふるさと納税控除上限額の計算方法

寄附金額のうち2,000円を差し引いた部分を全額還付・控除されるためには、で控除上限額内で寄附を行うことが重要です。控除上限額を超えた寄附金額は、控除の対象とならないため自己負担となります。ここではふるさと納税の控除額上限額の目安や計算方法を解説します。

個人事業主のふるさと納税の控除上限額は住民税所得割の2割程度

個人事業主のふるさと納税の控除上限額は、「住民税決定通知書」に記載された住民税所得割額の2割程度です。寄附する年の住民税決定通知書を確認し、控除上限額を算出してみてください。ただし、住民税は前年の所得に応じて算出されているため、寄附する年に所得が増減した場合は金額が変動する可能性があります。ふるさと納税の控除上限額は「寄附する当年の住民税所得割額の2割程度」のため、前年の所得をもとにした住民税では正しく算出できません。手元にある住民税の金額はあくまでも目安として参考にしてください。前年と比べて所得が増減している場合は、控除上限額を誤って認識しないように注意が必要です。

ふるさと納税の控除上限額の計算方法

ふるさと納税の控除上限額は、以下の計算式で算出できます。

控除上限額=住民税所得割額×課税所得に応じた変数+2,000円

課税所得に応じた変数は、以下の表を参考にしてください。

| 課税所得金額 | 課税所得に応じた変数 |

| 195万円以下 | 23.60% |

| 195万円〜330万円まで | 25.07% |

| 330万円〜695万円まで | 28.74% |

| 695万円〜900万円まで | 30.07% |

| 900万円〜1,800万円まで | 35.52% |

| 1,800万円〜4,000万円 | 40.68% |

| 4,000万円以上 | 45.40% |

ふるさと納税の控除上限額は正確に判断するのが難しいため、ふるさと本舗などのシミュレーションツールを使用するのがおすすめです。

個人事業主がふるさと納税をする際のデメリット

ふるさと納税には多くのメリットがありますが、個人事業主が行う場合はいくつかのデメリットがあります。

● 収入が安定しないと上限額を把握しづらい

● ワンストップ特例制度を利用できない

ここでは、事前に把握しておくべきデメリットについて詳しく解説します。

収入が安定しないと上限額を把握しづらい

個人事業主は、給与所得を得ている会社員と比べると、控除上限額を把握しづらい点がデメリットです。前述したとおり、ふるさと納税の控除上限額はその年の所得金額に応じて決まります。そのため、収入が安定しにくい個人事業主は上限額が把握しづらい傾向があります。控除上限額は、住民税所得割額の2割程度と解説しましたが、住民税所得割額は前年の所得をもとに算出された金額です。前年と所得が大きく変動している場合は、控除上限額も変動するため注意が必要です。

ワンストップ特例制度を利用できない

個人事業主はワンストップ特例制度を利用できない点もデメリットといえます。ワンストップ特例制度とは、確定申告をすることなく税金控除が受けられる制度のことです。しかし、個人事業主はふるさと納税をしたかどうかにかかわらず確定申告が必要なため、ワンストップ特例制度は利用できません。ただし、個人事業主は普段から確定申告を行っているため、「寄附金控除」に追記するだけで申告を行えます。ふるさと納税を行ったからといって、手続きの手間が大きく増えることはありません。

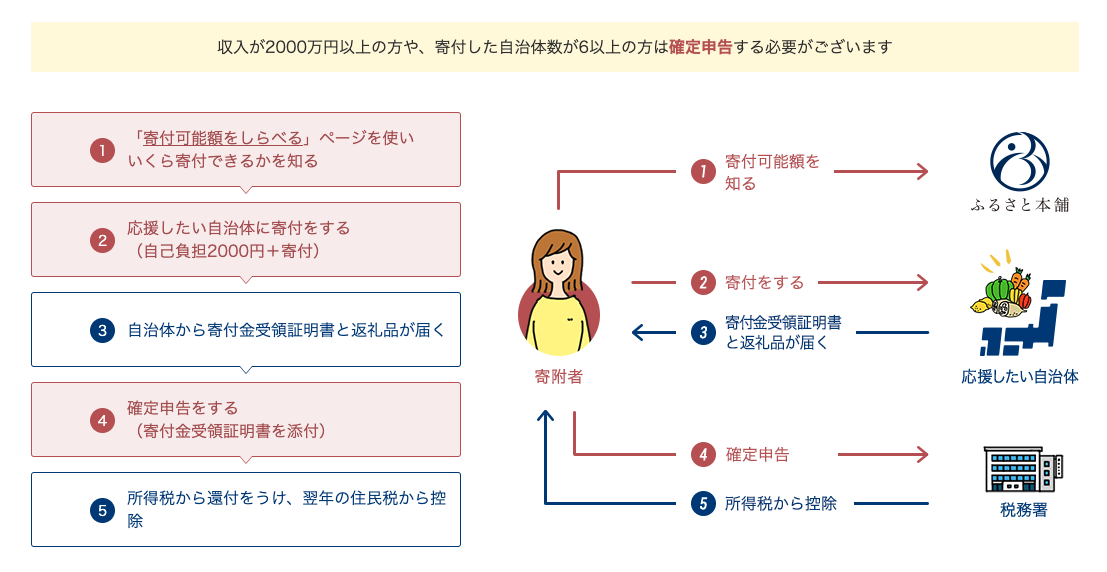

個人事業主のふるさと納税のやり方と手順

引用:ふるさと本舗

個人事業主がふるさと納税をするやり方と手順を紹介します。

● 手順1:控除上限額を調べる

● 手順2:寄附する自治体と返礼品をえらぶ

● 手順3:寄附を行う

● 手順4:返礼品と寄附金受領証明書を受け取る

● 手順5:寄附した翌年に確定申告を行う

ひとつずつ詳しく解説します。

手順1:控除上限額を調べる

ふるさと納税を行うためには、まず控除上限額を確認することが重要です。前述したとおり、ふるさと納税では控除上限額が決められており、上限を超えて寄附をすると自己負担額が増えてしまいます。自己負担額を増やさないためには控除上限額内で寄附を行うことが大切です。目安金額を把握したい場合は、ふるさと本舗などポータルサイトに設けられているシミュレーションツールを利用して確認してみてください。

手順2:寄附する自治体と返礼品を選ぶ

控除上限額を確認したら、寄附を行う自治体と返礼品を選択します。寄附したい自治体が決まっている場合は、各自治体の公式サイトを確認し、ふるさと納税についての情報を確認してみてください。寄附する自治体が決まっていない場合は、ふるさと本舗などのポータルサイトを活用するのがおすすめです。ポータルサイトでは、各自治体の返礼品と寄附金額がまとめられているため、もらいたい返礼品から寄附先を選ぶこともできます。

手順3:寄附を行う

寄附する自治体が決まったら、申し込みをして寄附を行います。寄附金の納付方法は自治体によって異なりますが、ポータルサイトから寄附を行う場合はクレジットカードや電子決済で支払いできます。自治体によっては、郵便振替・銀行振込・納付書払いも可能です。

手順4:返礼品と寄附金受領証明書を受け取る

寄附を行ったら返礼品と寄附金受領証明書が届きます。返礼品が届く期間は自治体によって異なりますが、発送までに1〜2ヶ月程度かかるのが一般的です。年末など寄附が集中する期間は、さらに時間がかかる場合もあります。寄附金受領証明書は確定申告の際に必要な書類のため、届いたら紛失しないように保管してください。

手順5:寄附した翌年に確定申告を行う

ふるさと納税を行ったら、寄附した翌年に確定申告を行います。確定申告を行う期間は2月16日から3月15日までです。確定申告を行わないと税金控除を受けられないため、忘れずに申告するようにしてください。

個人事業主のふるさと納税の確定申告方法

個人事業主がふるさと納税を行ったら、寄附した翌年に確定申告を行います。

● 必要書類を揃える

● 確定申告書を作成する

● 税務署に確定申告書を提出する

ここでは、ふるさと納税の確定申告の方法について詳しく解説します。

必要書類を揃える

ふるさと納税の確定申告をするためには、以下の書類を揃える必要があります。

● 寄附金受領証明書

● マイナンバーカードまたは身元確認書類

● 対象年の源泉徴収票または収入がわかる書類

● 銀行口座番号がわかるもの

寄附金受領証明書は、寄附を行ったことを証明する書類です。寄附した自治体から返礼品と一緒に送られてくるため、確定申告を行うまで大切に保管しておくようにしてください。

確定申告書を作成する

必要書類を揃えたら確定申告書を作成します。普段から会計ソフトなどを利用して確定申告書を作成している場合は、普段通り確定申告書を作成してください。ふるさと納税を行った場合と普段の確定申告の違いは、確定申告書第一表の「寄附金控除」の欄に寄附金額を記入するかどうかです。通常の確定申告の内容を記入したら、寄附金控除の欄も忘れずに記入してください。記入する金額は寄附した合計金額から2,000円を差し引いた金額です。また、確定申告書第二表の「寄附金控除に関する事項」に、寄附をした自治体名と寄附をした合計金額を記入します。複数の自治体に寄附している場合は「〇〇市ほか」と記入してください。最後に「住民税・事業税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」の欄に、寄附した金額(2,000円を差し引かない金額)を記入します。

税務署に確定申告書を提出する

確定申告書を作成したら、2月16日から3月15日までに税務署に確定申告書を提出します。ふるさと納税を行った場合は、確定申告書に寄附金受領証明書を添付して提出が必要です。確定申告書は郵送・持参・e-taxで提出できますが、e-taxの場合は寄附金受領証明書の添付を省略できます。ただし、添付は省略できますが、5年間は該当書類を保管しておく必要があるため注意が必要です。

お問い合わせ

電話:0790-22-0560 ファックス: 0790-23-0687 メール:furusato@town.fukusaki.lg.jp

ソーシャルサイトへのリンクは別ウィンドウで開きます