ふるさと納税のワンストップ特例制度とは?

- [公開日:]

- ID:5443

申請方法や確定申告との違いを解説

ふるさと納税のワンストップ特例制度とは?確定申告なしで税金控除を受けられる制度

引用:ふるさと本舗

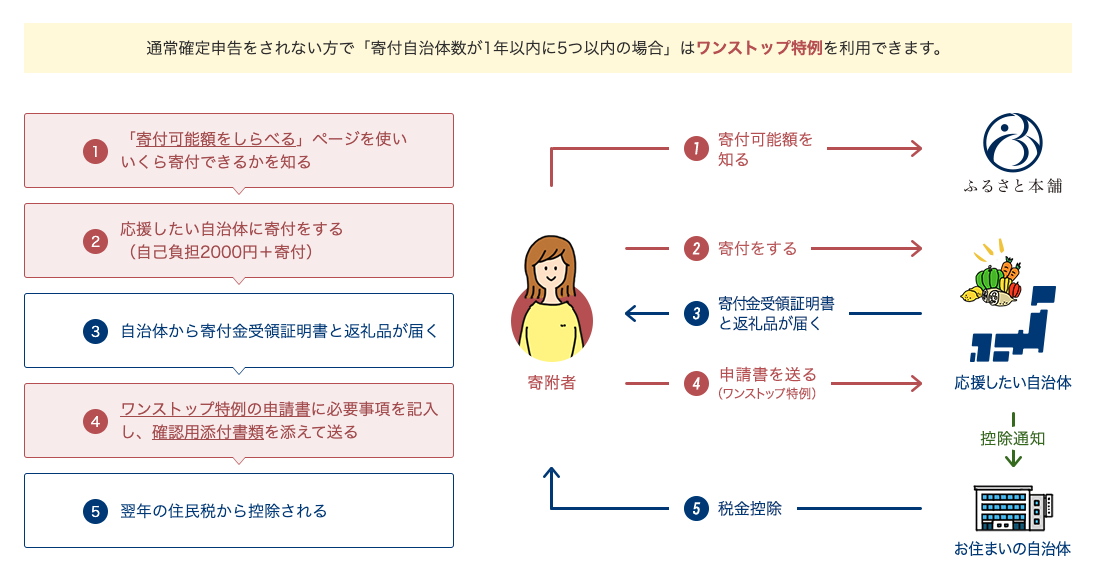

ふるさと納税の「ワンストップ特例制度」とは、確定申告なしで税金控除を受けられる制度のことです。ふるさと納税では、任意で選択した自治体に寄附を行うことで、地域の返礼品を受け取ることができ、さらに税金控除が受けられます。寄附金額のうち2,000円を超える部分が、所得税と住民税から還付・控除される仕組みです。ふるさと納税を行なって税金控除を受けるためには「確定申告」もしくは「ワンストップ特例制度」の手続きを行う必要があります。

ワンストップ特例制度は「寄附金税額控除に係る申告特例申請書」を自治体に送るだけでとても簡単に手続きができます。郵送以外にも、スマートフォンやパソコンからオンライン申請が可能です。オンラインを対応している自治体のみ(福崎町は対応済み)となりますが、書類の準備に手間を感じる方はオンライン申請がおすすめです。

ふるさと納税のワンストップ特例制度の申請条件は3つ

ふるさと納税のワンストップ特例制度は、誰でも利用できるわけではありません。ワンストップ特例制度を利用できるのは、以下の条件をどちらも満たしている人のみです。

● もともと確定申告をする必要がない給与所得者

● 1年間に寄附した自治体数が5自治体以内

ひとつずつ詳しく解説するため、自分がワンストップ特例制度の対象となるか確認してみてください。

もともと確定申告をする必要がない給与所得者

ワンストップ特例制度を利用できるのは、もともと確定申告をする必要がない給与所得者です。例えば、個人事業主や不動産収入を得ている人は、ふるさと納税を行ったかにかかわらず、必ず確定申告を行わなければなりません。そのため、ふるさと納税の控除手続きも、確定申告を通して行います。以下に、確定申告が必要な人の特徴をまとめました。

確定申告が必要な人

● 個人事業主

● 不動産収入がある人

● 年間の給与所得が2,000万円を超えている人

● 給与以外の副収入が20万円以上ある人

● 一定額の給与所得が2つ以上の会社からある人

● 医療費控除や住宅ローン控除を受ける人

上記のいずれかに該当する人は、給与所得者であっても確定申告を行う必要があります。

1年間に寄附した自治体数が5自治体以内

ワンストップ特例制度を利用するためには、1年間に寄附した自治体数が5自治体以内であることも条件です。1月1日から12月31日までに6自治体以上に寄附を行なっている場合は、給与所得者であっても確定申告をしなければなりません。給与所得者がふるさと納税を行う場合は、手続きの手間を増やさないためにも、寄附する自治体を5自治体以内に抑えることを推奨します。

ふるさと納税のワンストップ特例制度の申請方法(郵送の場合)

郵送によるふるさと納税のワンストップ特例制度の申請方法は以下のとおりです。

手順1:ワンストップ特例制度の申請用紙と本人確認書類を揃える

まずは、ワンストップ特例制度を利用するために必要な書類を揃えます。ワンストップ特例制度の申請に必要な書類は以下の2点です。

● 寄附金税額控除に係る申告特例申請書

● 本人確認書類

「寄附金税額控除に係る申告特例申請書」とは、寄附した自治体から送付される、ワンストップ特例制度の申請書類です。

本人確認書類

● マイナンバーカード(表・裏)

● マイナンバーの通知カード+パスポートまたは運転免許証のいずれか1点

● 住民票の写し(マイナンバー有)+パスポートまたは運転免許証のいずれか1点

● マイナンバーの通知カード+健康保険証・年金手帳・自治体が認める公的書類のいずれか2点

● 住民票の写し(マイナンバー有)+健康保険証・年金手帳・自治体が認める公的書類のいずれか2点

※本人確認書類は必ずコピーを提出するようにしてください。

マイナンバー通知カード・住民票の写し(マイナンバー有)を提出する場合は、運転免許証・パスポート・健康保険証・年金手帳・自治体が認める公的書類などと組み合わせて提出する必要があります。

手順2:特例申請書に必要事項を記入する

必要書類を揃えたら、寄附金税額控除に係る申告特例申請書に必要事項を記入します。

記入する内容は以下のとおりです。

● 書類提出日と寄附した自治体の首長

● 住民票のある(住民税納付先)住所

● 個人番号(マイナンバー)

● 寄附した年月日と寄附金額

● 「申告の特例の適用に関する事項」に該当すればチェックを入れる

記入漏れがないように必ず確認して記入してください。

手順3:申請期限までに自治体へ郵送する

申請書および必要書類を揃えたら、寄附した自治体へ郵送します。書類の郵送期限(申請期限)は、寄附した翌年の1月10日まで(必着)です。年末にまとめて郵送しようとすると申請期限に間に合わなくなる可能性もあるため、準備ができたら随時申請を行うことを推奨します。

ふるさと納税のワンストップ特例制度の申請方法(オンライン申請の場合)

ふるさと納税におけるワンストップ特例制度のオンライン申請は、スマートフォンとマイナンバーカードのみでできます。これまでのワンストップ特例申請では、本人確認に必要な書類のコピーや、書類の管理、封筒など、多くの手間と作業が必要でした。しかし、ワンストップ特例制度のオンライン申請を行う場合、スマートフォンとマイナンバーカードのみですべての手続きが完了できます。

オンライン申請ができるアプリは、自治体マイページ、IAM<アイアム>、e-NINSHOなどがありますが、たとえば、「自治体マイページ」を利用する場合、以下の手順で申請が可能です。

- 自治体マイページのアカウントを登録

- ログインし、ワンストップ特例申請を選択

- マイナンバーカードを読み取る

- 申請内容を入力

- もう一度マイナンバーカードを読み取る

※オンライン申請の申請期限は書面時と同じく寄附した翌年の1月10日までです。

ワンストップ特例制度のオンライン申請は、高いセキュリティ対策も実施されているため安心です。たとえば、「自治体マイページ」では、マイナンバーカードとマイナポータルアプリを使用し、ICチップに搭載される公的な個人認証を用いて本人確認を行っています。セキュリティ面が強化されているため、安心してオンライン申請ができます。

オンライン申請の注意点

ワンストップ特例制度によるオンライン申請には、対応していない自治体もあるため注意してください。また、自治体によって、自治体マイページやe-NINSHOなど、ワンストップ特例制度によるオンライン申請サービスのアプリが異なります。オンラインでの申し込みに対応していない自治体の場合は、書類による郵送での申請を行う必要があります。

※福崎町は自治体マイページにてオンライン申請ができます。

ふるさと納税のワンストップ特例制度のメリット

確定申告の手間なしで税金控除を受けられる

ふるさと納税のワンストップ特例制度の大きなメリットは、確定申告をする手間が省けることです。確定申告とは、1年間の所得に対する納税額を計算し、申告・納税を行う手続きのことです。ふるさと納税をして確定申告をするためには、寄附金額の合計金額を計算し、確定申告書を作成する手間がかかります。一方で、ワンストップ特例制度を利用すれば、申請書を各自治体へ郵送するだけ、または、スマートフォンからオンライン申請するだけで税金控除を受けられます。給与所得者は普段確定申告を行わないため、慣れない手続きに負担を感じる可能性が高いです。面倒な手間を避けたい場合は、ワンストップ特例制度を利用することを推奨します。

ふるさと納税のワンストップ特例制度の注意点

ふるさと納税のワンストップ特例制度には多くのメリットがありますが、いくつか注意点もあります。注意点を事前に把握していないと、申請が無効となってしまったり税金控除を受けられなかったりする可能性があります。正しくワンストップ特例制度の手続きを行うためにも、注意点を確認してください。

申請書と必要書類は各自治体ごとに手続きをする必要がある

ワンストップ特例制度を利用するためには、寄附した各自治体ごとに手続きをする必要があります。1自治体でも申請を忘れてしまうと確定申告をしなければならないため、注意が必要です。

ワンストップ特例制度では医療費控除を受けられない

ワンストップ特例制度を利用すると、医療費控除などの他の税控除を同時に受けることができません。つまり、医療費控除を受けたい場合は、ワンストップ特例制度ではなく確定申告を行う必要があります。ふるさと納税を利用しつつ医療費控除を受けたい場合は、確定申告を行うようにしてください。

確定申告を行うとワンストップ特例制度は無効となる

ワンストップ特例制度は、確定申告をしないことが前提です。そのため、確定申告を行うとワンストップ特例制度が無効となり、寄附金控除を受けるためには確定申告を行わなければなりません。確定申告を行うためには、各自治体が発行する「寄附金受領証明書」が必要となります。ちなみに、ワンストップ特例制度の申請を行なった後で確定申告に切り替える場合、申請書の取り消しなどの連絡を行う必要はありません。

申請内容に変更があった場合は各自治体へ申請事項変更届出書を提出する必要がある

ワンストップ特例制度の申請を行なった後に名字や住所が変更になった場合は、「申請事項変更届出書」を提出する必要があります。複数の自治体に寄附を行った場合は、すべての自治体への書類提出が必要です。変更があったのにもかかわらず、申請事項変更届出書を提出せずにいると、税金控除が適用されない可能性があります。

ワンストップ特例制度は所得税の還付を受けられない

ワンストップ特例制度では、ふるさと納税による寄附金控除を住民税に反映させることができますが、所得税の還付を受けることはできません。所得税の還付を希望する場合は、確定申告を行う必要があります。ワンストップ特例制度は住民税の軽減を主な目的としているため、所得税の還付を受けたい場合には、確定申告で対応しましょう。ただし、確定申告の方がお得というわけではありません。確定申告を行った場合は、寄附金額のうち2,000円以上の部分が、所得税と住民税から全額控除されます。一方で、ワンストップ特例制度では、住民税から2,000円以上の部分が全額控除されるという仕組みです。控除される金額には違いがないため、できるだけ手続きの手間を減らすためにも、ワンストップ特例制度を活用するのがおすすめです。

ふるさと納税のワンストップ特例制度に関するよくある質問

1年間の寄附自治体数が6自治体を超えた場合は1自治体分のみ確定申告すれば良いですか?

1年間の寄附自治体が6自治体を超えた場合は、すべての寄附分を確定申告する必要があります。すでにワンストップ特例制度を申請している状態でも、寄附数が6自治体を超えた時点で確定申告に切り替えるようにしてください。確定申告に切り替えた場合に、ワンストップ特例制度を申請した自治体への連絡などは必要ありません。

ワンストップ特例制度と確定申告はどちらの方がお得ですか?

ワンストップ特例制度と確定申告は、どちらも税金控除される金額は同じです。そのため、どちらの方がお得ということはありません。ワンストップ特例制度は、寄附金額のうち2,000円を超える部分が、翌年の住民税から全額控除されます。一方で、確定申告を行った場合は、所得税・住民税から還付・控除が行われるのが特徴です。還付・控除される金額はどちらの手続きを行なっても変わらないため、手続きの手間を増やさないためにも、ワンストップ特例制度を活用するのがおすすめです。なお、控除上限額以上の寄附を行った場合は、どちらの制度を利用しても、上限額以上の控除が適用されることはありません。上限額を超えて寄附してしまうと、自己負担額が増えてしまうため注意が必要です。

ワンストップ特例制度の控除が適用されたか確認する方法はありますか?

ワンストップ特例制度の控除が適用されたかどうかは、寄附した翌年に届く「住民税決定通知書」で確認できます。住民税決定通知書の「摘要」という欄に、寄附した合計額から2,000円を引いた金額が書かれていれば、正しく控除された状態です。住民税決定通知書は毎年5月〜6月頃に届くため、書類を受け取ったら控除が適用されているかどうか確認するようにしてください。

お問い合わせ

電話:0790-22-0560 ファックス: 0790-23-0687 メール:furusato@town.fukusaki.lg.jp

ソーシャルサイトへのリンクは別ウィンドウで開きます