町県民税の年金からの特別徴収制度について

- [公開日:]

- ID:352

1 対象となる方

町県民税の納税義務者のうち、前年中に公的年金等の支払いを受け、当該年度の4月1日において老齢基礎年金等を受給している65歳以上の方

2 対象とならない方

- 老齢基礎年金等の給付の年額が18万円未満の方

※特別徴収の対象となる年金につきましては下記の「4 対象となる年金」に記載しています。 - 福崎町において介護保険料の特別徴収の対象でない方

- 年度途中に福崎町から他の市町村に転出された方

- 年度途中にお亡くなりになられた方

- 所得税・介護保険料・国民健康保険税・後期高齢者医療保険料・町県民税の合計額が特別徴収の対象となる年金の支払額を超える方

- その他特別徴収の方法によることが著しく困難と認められる方

3 対象となる税額

公的年金等の所得に係る町県民税が対象となります。公的年金以外の所得(給与所得、不動産所得など)にかかる町県民税については年金から特別徴収されず、別途普通徴収または給与からの特別徴収となります。

※普通徴収・・・納付書、口座振替など、個人で納めていただく方法

4 対象となる年金

主に老齢または退職を支給事由とする年金が対象となります。

- 老齢基礎年金、老齢厚生年金、退職共済年金など

ただし、次の年金については特別徴収の対象となりません。

- 企業年金、遺族年金、障害年金、老齢福祉年金など

5 実施時期

平成21年10月支給分の年金から始まりました。

6 徴収方法

特別徴収を開始する年度の徴収方法(新たに特別徴収の対象になる方)

普通徴収(納付書や口座振替)

- 徴収月(期別)

6月(第1期)、7月(第2期)、8月(第3期)、9月(第4期) - 徴収税額

公的年金所得に係る年税額の約8分の1

年税額の約2分の1を6月から9月まで、4回に分けて普通徴収により納付していただきます。

年金からの特別徴収(天引き)

- 徴収月(期別)

10月、12月、2月 - 徴収税額

公的年金所得に係る年税額の約6分の1

年税額から普通徴収の額を差し引いた残額(約2分の1)を10月・12月・2月支給の年金から3回に分けて特別徴収します。

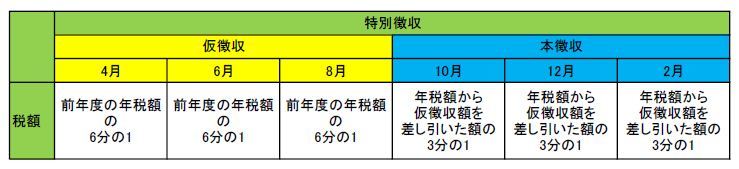

前年度から継続して特別徴収される年度の徴収方法(平成22年度以降)

年金からの特別仮徴収

- 徴収月

4月、6月、8月 - 徴収税額

前年度2月に特別徴収された額と同じ額

前年度2月に特別徴収された額と同じ額を4月・6月・8月支給の年金から特別徴収(仮徴収)します。

年金からの特別本徴収

- 徴収月

10月、12月、2月 - 徴収税額

当該年度の公的年金所得に係る年税額から、4月・6月・8月の仮徴収額を差し引いた額の3分の1ずつ

その年度の公的年金所得に係る年税額から仮徴収した額を差引いた額を、10月・12月・2月支給の年金から3回に分けて特別徴収(本徴収)します。

税制改正による仮徴収額の平準化(平成28年10月支給分から)

現行の年金からの特別徴収制度における徴収方法では、年税額が前年度から大きく変動した場合、仮徴収税額と本徴収税額に大きな差が生じる上、翌年度以降もこの差が続くこととなります。

そこで年間の徴収税額の平準化を図るため、仮徴収税額については、「前年度の年税額の2分の1」に相当する額とする算定方法の見直しが行われました。

また、現行では、賦課期日(1月1日)後に市外に転出した場合や特別徴収税額が変更となった場合、特別徴収は中止され、普通徴収に切り替わることとなっていますが、改正後は、転出や税額変更があった場合も特別徴収を継続することとなります。

特別徴収の計算例

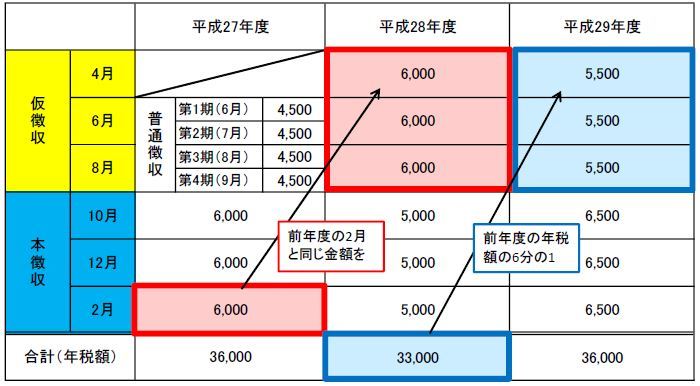

平成27年度から新たに特別徴収の対象となった方の公的年金所得に係る町県民税額が、平成27年度36,000円、平成28年度33,000円、平成29年度36,000円の場合

平成27年度 年税額36,000円

- 普通徴収(計18,000円)

徴収月(期別) 6月(第1期)、7月(第2期)、8月(第3期)、9月(第4期)

徴収税額 各期4,500円

年税額(36,000円)の半分(18,000円)を4回に分けて徴収

→年税額の約8分の1ずつ - 年金からの特別徴収(計18,000円)

徴収月(期別) 10月、12月、2月

徴収税額 各期6,000円

年税額(36,000円)の半分(18,000円)を3回に分けて徴収

→年税額の約6分の1ずつ

平成28年度 年税額33,000円

年金からの特別徴収(計33,000円)

- 仮徴収(計18,000円)

徴収月 4月、6月、8月

徴収税額 各月6,000円

前年度の2月に徴収された額と同じ額を徴収 - 本徴収(計15,000円)

徴収月 10月、12月、2月

徴収税額 各月5,000円

年税額(33,000円)から仮徴収額(18,000円)を差引いた額(15,000円)を3回に分けて徴収

平成29年度 年税額36,000円

年金からの特別徴収(計36,000円)

- 仮徴収(計16,500円)

徴収月 4月、6月、8月

徴収税額 各月5,500円

前年度の年税額の2分の1の額を3回に分けて徴収 - 本徴収(計19,500円)

徴収月 10月、12月、2月

徴収税額 各月6,500円

年税額(36,000円)から仮徴収額(16,500円)を差引いた額(19,500円)を3回に分けて徴収